Die ESG (= Umwelt, Soziales und Governance) -Architektur bietet Unternehmen einen strukturierten Rahmen, um Nachhaltigkeitspraktiken zu integrieren, ihre Auswirkungen zu messen und Transparenz zu verbessern. Sie umfasst globale Ziele, Rahmenbedingungen und Vorschriften, die Organisationen auf ihrem ESG-Weg leiten. In diesem Blogbeitrag werden die verschiedenen Aspekte der ESG-Architektur und ihrer pyramidenartigen Struktur erkundet: angefangen von den Grundlagen der SDGs/Globalen Zielen über die verschiedenen Rahmenbedingungen bis zu kommende Vorschriften.

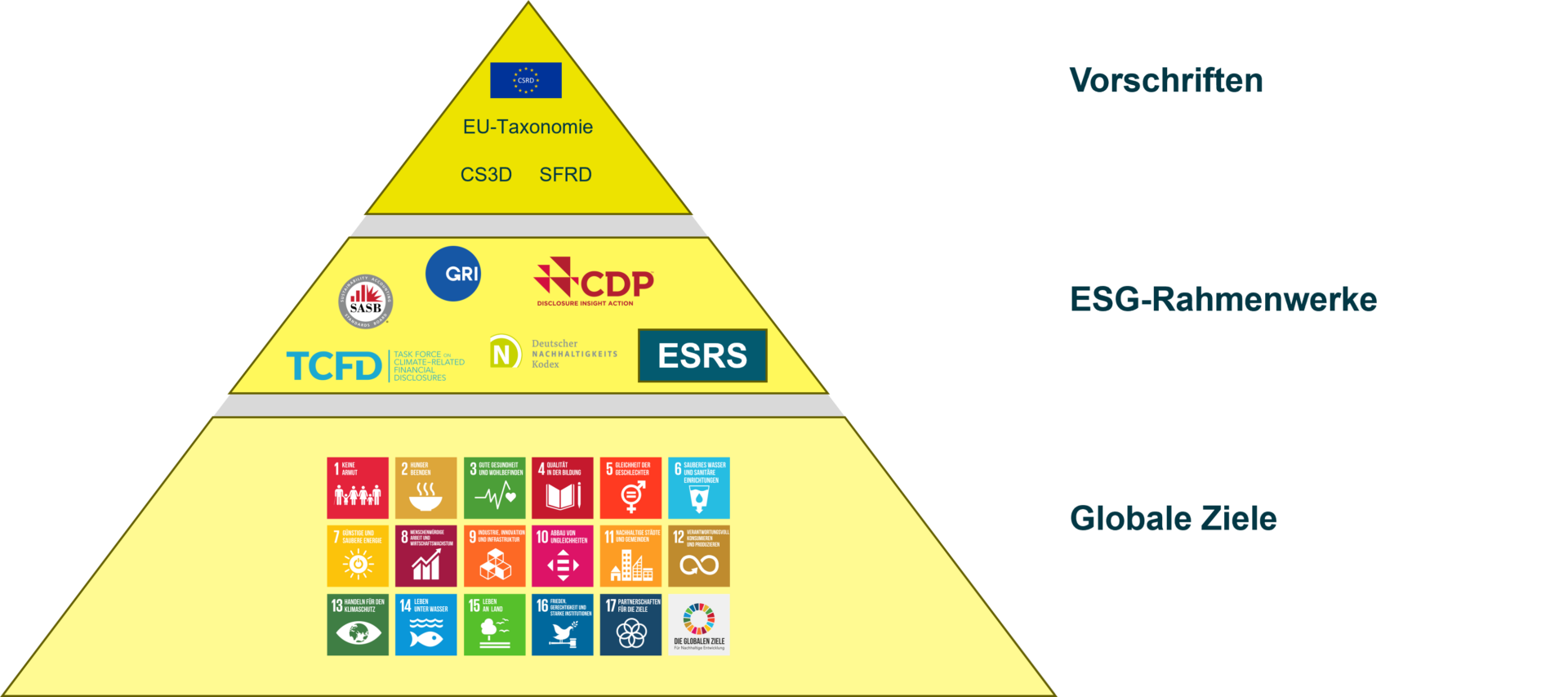

Grundlage: Globale Ziele

Am unteren Teil der ESG-Architekturpyramide liegen globale Ziele, die als Kompass für nachhaltige Entwicklung dienen. Die von den Vereinten Nationen verabschiedeten 17 Nachhaltigkeitsziele (SDGs) sind ein universeller Rahmen, um dringende Herausforderungen wie Armut, Ungleichheit, Klimawandel und nachhaltige Entwicklung anzugehen. Diese Ziele bieten Unternehmen eine gemeinsame Sprache und einen umfassenden Rahmen, um ihre ESG-Strategien auszurichten und zur umfassenden Nachhaltigkeitsagenda beizutragen. Durch die Integration der SDGs in ihre Geschäftspraktiken können Organisationen ihr Engagement für positive soziale, ökologische und wirtschaftliche Auswirkungen demonstrieren.

ESG-Rahmen: Tiefergehende Nachhaltigkeit

Wenn wir uns die Pyramide nach oben bewegen, treffen wir auf verschiedene Rahmenwerke, die ESG-Überlegungen vertiefen und spezifizieren. Diese Rahmenwerke helfen Unternehmen, ESG-Faktoren zu identifizieren und zu messen, die für ihre Branche, Stakeholder und Geschäftstätigkeit am relevantesten sind. Einige prominente Rahmenwerke sind:

- Global Reporting Initiative (GRI): Die GRI bietet Leitlinien und Indikatoren für die Nachhaltigkeitsberichterstattung, die es Unternehmen ermöglichen, ihre wirtschaftlichen, ökologischen und sozialen Auswirkungen auf standardisierte und transparente Weise offenzulegen. Sie unterstützt Organisationen dabei, ihre Nachhaltigkeitsleistung und Fortschritte gegenüber Stakeholdern effektiv zu kommunizieren.

- Task Force on Climate-related Financial Disclosures (TCFD): Die TCFD bietet einen Rahmen für Unternehmen, um klimabezogene Risiken und Chancen zu bewerten und offenzulegen. Sie unterstützt Organisationen bei der Integration von Klimaaspekten in ihre Finanzberichterstattung, verbessert die Transparenz und informiert Investoren über klimabezogene Auswirkungen auf ihr Geschäft.

- Sustainability Accounting Standards Board (SASB): Das SASB bietet branchenspezifische Standards für die Nachhaltigkeitsbuchhaltung, die es Unternehmen ermöglichen, finanziell relevante ESG-Informationen an Investoren zu melden. Der Fokus liegt auf der Offenlegung von ESG-Faktoren, die für jede Branche am relevantesten sind, um die ESG-Leistung der Organisationen effektiv zu kommunizieren.

- European Sustainability Reporting Standards (ESRS): Die European Sustainability Reporting Standards (ESRS) sind ein wichtiger Bestandteil der ESG-Architektur, insbesondere relevant innerhalb der Europäischen Union. Die ESRS, die von der EFRAG entwickelt werden, zielen darauf ab, einen gemeinsamen Satz von Nachhaltigkeitsberichterstattungsstandards in der gesamten EU einzuführen und somit Konsistenz, Vergleichbarkeit und Zuverlässigkeit der Nachhaltigkeitsberichte sicherzustellen. Sie bietet Leitlinien und Anforderungen für die Berichterstattung über verschiedene ESG-Faktoren, die sich an internationalen Berichterstattungsrahmen orientieren und gleichzeitig die einzigartigen Aspekte des europäischen Marktes berücksichtigen. Die ESRS verbessert die Transparenz, ermöglicht fundiertere Entscheidungen für Investoren und Stakeholder und erleichtert die Messung von Umwelt- und sozialen Auswirkungen. Durch die Einhaltung der ESRS können Unternehmen innerhalb der EU ihr Engagement für Nachhaltigkeit demonstrieren und regulatorische Erwartungen auf standardisierte und harmonisierte Weise erfüllen.

Diese Rahmenwerke dienen Unternehmen als wertvolle Werkzeuge, um die Qualität, Vergleichbarkeit und Zuverlässigkeit ihrer ESG-Berichte zu verbessern. Sie ermöglichen es Unternehmen, ihren Fortschritt zu messen, Ziele zu setzen und ihre Praktiken an bewährten Branchenstandards und Stakeholdererwartungen auszurichten.

Vorschriften: ESG-Berichterstattung

An der Spitze der ESG-Architekturpyramide finden wir Vorschriften, die die Berichterstattung und Offenlegung von ESG verpflichtend machen. Diese Vorschriften gewährleisten einen konsistenten und standardisierten Ansatz für ESG-Berichterstattung und Offenlegung, fördern Transparenz, Vergleichbarkeit und Rechenschaftspflicht. Eine bemerkenswerte Vorschrift ist die bevorstehende Corporate Sustainability Reporting Directive (CSRD) in der Europäischen Union. Die CSRD zielt darauf ab, die ESG-Berichterstattungs- und Offenlegungsstandards zu verbessern, indem der Umfang und die Tiefe der Berichtsanforderungen für EU-Mitgliedstaaten erweitert werden. Sie wird Unternehmen dazu verpflichten, Informationen zu einer breiteren Palette von Nachhaltigkeitsthemen offenzulegen und die ESG-Berichterstattungslandschaft zu stärken. Mehr Informationen zur CSRD finden Sie in unserem Infopaper.

Fazit: Navigieren in der ESG-Landschaft

Die ESG-Architektur bietet Unternehmen einen umfassenden Rahmen, um Nachhaltigkeitspraktiken zu integrieren, ihre Auswirkungen zu messen und ihre ESG-Leistung zu kommunizieren. Die Grundlage der SDGs legt globale Ziele und Visionen fest, während verschiedene Rahmenbedingungen das Verständnis für ESG-Faktoren vertiefen und eine standardisierte Berichterstattung ermöglichen. Vorschriften wie die CSRD gewährleisten die obligatorische Offenlegung von ESG-Informationen und fördern Transparenz und Rechenschaftspflicht in der Geschäftswelt. Durch die Annahme der ESG-Architektur können Unternehmen die Komplexität der Nachhaltigkeit bewältigen, sich mit globalen Zielen ausrichten, das Vertrauen der Stakeholder stärken und zu einer nachhaltigeren Zukunft beitragen.

Bitte beachten Sie, dass sich die ESG-Landschaft weiterentwickelt und es für Unternehmen wichtig ist, über neue Rahmenbedingungen und regulatorische Entwicklungen auf dem Laufenden zu bleiben, um sicherzustellen, dass ihre ESG-Praktiken relevant und wirkungsvoll bleiben.

Jetzt haben Sie einen ersten Überblick über die ESG-Architektur erhalten – doch wie können Unternehmen Nachhaltigkeit sinnvoll und datengetrieben umsetzen? Dabei unterstützt Sie das INFORM DataLab. Mehr Informationen zu unserem Angebot finden Sie auf ESG Reporting | INFORM Datalab (inform-datalab.de)

Kontaktieren Sie uns gerne für weitere Infos: anne.schmitz@inform-software.com