Die Europäische Kommission hat am 31. Juli 2023 den finalen Delegierten Rechtsakt zum Set 1 der European Sustainability Reporting Standards (ESRS) veröffentlicht. Dieser Meilenstein markiert einen bedeutenden Schritt in Richtung einer umfassenden und transparenten Nachhaltigkeitsberichterstattung. Zudem gibt er Unternehmen nun endlich Klarheit, welche Informationen rund um Nachhaltigkeit sie in den kommenden Jahren Bericht erstatten müssen.

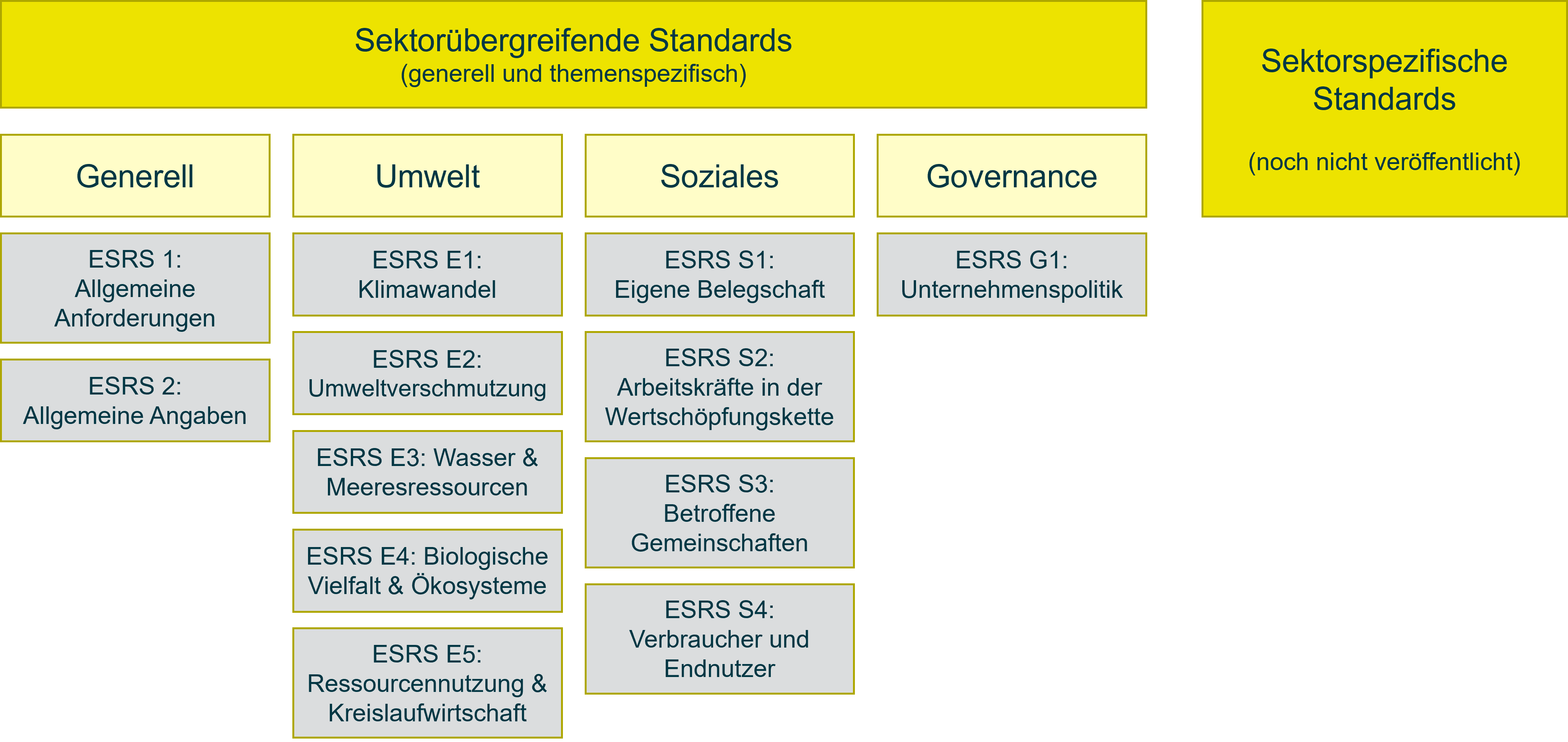

Das veröffentlichte Set des ESRS besteht aus 12 finalen Standards: zwei generellen Standards und zehn themenspezifischen Standards, die eine große Bandbreite an Umwelt, Sozial und Governance Themen behandeln. Weitere sektorspezifische Standards werden noch von der EFRAG erwartet. Nichtsdestotrotz gibt die Annahme des ersten Sets des ESRS Unternehmen nun eine Perspektive zum Start in die Berichterstattung, da die Anforderungen, die jeden Sektor betreffen final formuliert sind.

Was sind die wichtigsten Punkte in der finalen Version des ESRS?

- Doppelte Wesentlichkeit: Die Doppelte Wesentlichkeit ist ein Kernprinzip der ESRS und verlangt die Prüfung der Wesentlichkeit aller zu berichtenden Themen – sowohl die Wesentlichkeit der Auswirkungen als auch die finanzielle Wesentlichkeit. Mehr Infos zum Prinzip der Wesentlichkeit finden Sie in unserem Infopaper zur CSRD. Nun steht fest: Alle Standards mit Ausnahme des ESRS 2 (inkl. den IRO-Angaben in den verschiedenen Standards) unterliegen einer Wesentlichkeitsanalyse. Im Vergleich zu November 2022 gibt es also keine Pflichtangaben der themenspezifischen Standards. Zudem ist die Erklärung, weshalb Unternehmen das Nachhaltigkeitsthema als unwesentlich einstufen (außer für den ESRS E1) nicht mehr verpflichtend.

- Art der Angaben: Im Nachhaltigkeitsbericht sind sowohl qualitative als auch quantitative Angaben zu veröffentlichen. Qualitative Angaben reichen von Strategien über Richtlinien bis hin zu Maßnahmen. Die quantitativen Angaben im ESRS fokussieren sich auf Ziele und Parameter, die für Transparenz im Sinne der Nachhaltigkeit wichtig sind.

- Übergangsbestimmungen: Im finalen ESRS sind einige Angaben definiert, die Übergangsbestimmungen unterliegen. Das bedeutet: Die Angaben sind je nach Unternehmensgröße für das erste/ die ersten Jahr/e nicht verpflichtend. Diese Bestimmungen sollen Unternehmen den Einstieg in die Nachhaltigkeitsberichterstattung erleichtern. Beispiele hierfür sind:

- Klimabilanzierung: Unternehmen mit bis zu 750 Beschäftigten können die Datenpunkte zu den Scope-3Emissionen und den THG-Gesamtemissionen im ersten Jahr der Berichterstattung auslassen.

- Erwartete finanzielle Auswirkungen: Unternehmen können im ersten Jahr der Berichterstattung Informationen zu den erwarteten finanziellen Auswirkungen in den verschiedenen Standards auslassen. Innerhalb der ersten drei Jahre reicht zudem die Übermittlung qualitativer Angaben. Erst danach wird die Angabe von quantitativen Daten zu den finanziellen Auswirkungen verpflichtend.

- Biologische Vielfalt und Ökosysteme: Unternehmen mit bis zu 750 Beschäftigten können alle Angaben innerhalb dieses Standards für die ersten beiden Jahre der Berichterstattung auslassen.

- ESRS S1, 2, 3 & 4: Unternehmen mit bis zu 750 Beschäftigten können alle Angaben innerhalb dieses Standards für die ersten beiden Jahre der Berichterstattung auslassen.

- Eigene Belegschaft: Einige quantitative Berichtsanforderungen des ESRS S1 können alle verpflichteten Unternehmen im ersten Jahr ihrer Nachhaltigkeitsberichterstattung auslassen. Dies betrifft Merkmale nicht-angestellter beschäftigten, die tarifvertragliche Deckung, den Sozialschutz, die beschäftigten mit Behinderung, Schulungen und Kompetenzentwicklung, Angaben zum Gesundheitsschutz und Sicherheit, sowie Angaben zur Vereinbarkeit von Berufs- und Privatleben

Im Vergleich zum Draft der ESRS im November 2022 haben die Berichtsanforderungen abgenommen. Neben den oben genannten Veränderungen zur Wesentlichkeitsprüfung der Themen und den Übergangsbestimmungen sind nun zudem einige der vorher verpflichtend geforderten Angaben freiwillig oder nur in abgespeckter Form verpflichtend. Auch die Datenpunkte im Kontext von weiteren EU-Richtlinien sind nicht mehr verpflichten, sondern unterliegen der Wesentlichkeitsprüfung ihres themenspezifischen Standards.

Zudem ist der ESRS nicht mehr nur auf Englisch verfügbar, sondern auch eine deutsche Version wurde von der EU-Kommission bereitgestellt. Die gesamte Fassung der ESRS finden Sie hier: Erste europäische Standards für die Nachhaltigkeitsberichterstattung (europa.eu)

Die Anforderungen der ESRS sind nun final – die Menge an geforderten Datenpunkten überfordert jedoch noch viele Unternehmen. Die Frage stellt sich: Wie kann die Berichterstattung sinnvoll umgesetzt werden und wo kriege ich die ganzen Daten her?

Genau hier setzt das INFORM DataLab an. Wir unterstützen Ihr Unternehmen auf dem Weg zu einem datengetriebenem und digitalem Nachhaltigkeitsmanagement. So können Sie mit den zu sammelnden Daten nicht nur Ihre ESG-Reporting Pflicht erfüllen, sondern noch zusätzlichen Mehrwert durch die Analyse Ihrer Daten schaffen. Mehr Informationen zu unserem Angebot finden Sie auf https://www.inform-datalab.de/esg-reporting/

Kontaktieren Sie uns gerne für weitere Infos: anne.schmitz@inform-software.com